どうもこんばんは。

いきなりよくわからない画像が上にありますね。

よくわからない、と言ってもでかでかと「給料明細」って書いてますからわかるとは思いますが。

仕事して給料をもらったことがある人なら見たことはあるでしょう。

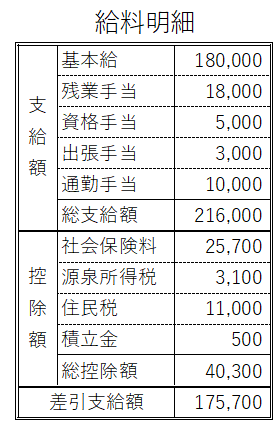

これは私の考えた架空の給料明細ですが、様式は違えど似たようなことが書かれていると思います。

さて、そんな給料明細ですがどんな数字が書かれているかを意識している人はそういないんじゃないかと思います。

意識するのは精々「支給額」のところと「差引支給額」でしょうね。

今回はそんな給料明細に描かれていることを説明していこうかなと思います。

2回に分けて、今回は支給額についてです。

支給額

簡単に言ってしまえば幾らもらえるかが書かれているところで、就職活動する際に気にする部分の一つですね。

残業(時間外)手当、資格手当、出張手当、通勤手当、他にも役職手当、会社によっては独自の手当を導入している会社もあります。

ちなみによく聞く「額面」「年収」と言えばこれらすべてを合わせた「総支給額」を指します。

(年収なら12か月分の総支給額ですね)

基本的に言葉の意味からどういったものか推測出来るとは思いますが、

上に挙げた中で通勤手当と出張手当は少し毛色が違うので、この2つについては順番に説明をしていきます。

通勤手当

さて、他とどう毛色が違うと言いますとですね。

ちょっと考えてみましょうか。

基本給、増えたら嬉しいですよね?

残業手当、資格手当、役職手当、これも増えたら嬉しいですよね?

出張手当、これもまぁ手元に残るお金が増えますから嬉しいと思います。

さて、その中で通勤手当ですが、増えたら嬉しいと感じます?

あなたが10,000円もらっている中で他の人が20,000円貰っていて羨ましい!

逆に2,000円しかもらっていない人がかわいそう! と感じます?

多分ないと思います。

何故かというと通勤手当は通勤に要したお金の補填に過ぎないからです。

10,000円でも、20,000円でも、2,000円でもそれは通勤する際に支払ったお金を会社から貰っているだけで、決して収入ではありません。

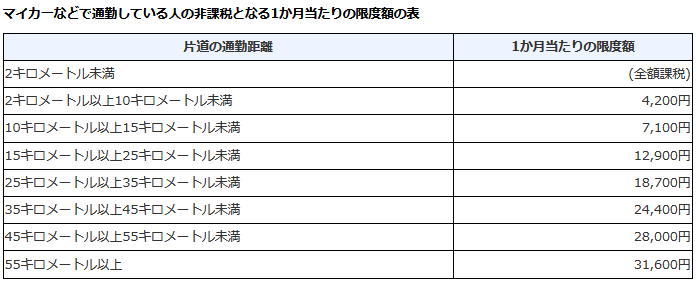

電車であれば電車賃(定期代)ですが、自動車などを利用している場合は定額ではありません。

その場合は通勤する片道距離を元に決められます。

金額は以下の表の通りで、片道距離によって上限が定められているわけですね。

表の引用:国税庁ホームページ マイカー・自転車通勤者の通勤手当

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2585.htm

通勤手当が収入ではないということは

言葉の通り所得(収入)に対してかかる税金で、1月1日~12月31日までの1年間の個人の所得の合計(所得金額)に対して課せられます。

https://lightning-web.com/2019/05/18/post-312/

一年前の記事「所得税その1 ~源泉徴収、年末調整その1~」からの引用です。

所得税は「言葉の通り所得(収入)に対してかかる税金」と書きました。

そうです、通勤手当は原則所得税の対象になりません。

残業手当や出張手当などはすべて所得税の対象となりますが、通勤手当だけは勝手が違うのです。

電車賃であればあくまで通勤に要する正当な金額、自動車などによる場合は上の表に納まる限りは課税の対象になりません。

しかし逆にその金額に正当性がない場合、また表より多く貰っていればそれは収入と見做され、所得税の対象となります。

そういう理由から通勤手当が電車賃や表の金額を上回って貰っているという人はまぁそういないと思います。

通勤手当の支給は義務ではない

ちなみにこの金額が多かろうが少なかろうが特に嬉しいということもない通勤手当ですが、

通勤手当の支給は決して義務ではありません。

電車通勤のみ支給の会社なら自動車などの方に対して支給されないかもしれませんし、

電車でも最大何円まで支給といった制限をしているかもしれませんし、

何ならまったく支給されないかもしれません。

幾らに設定するかは会社の自由です。

就職活動の際に通勤手当幾らまで支給、と書いていたりすることもあるのでそこも気にしてみるといいかもしれません。

出張手当

次に出張手当。

会社によっては出張があり、出張経費(移動の費用など)を会計担当に請求するかと思いますが、

これは人数が多ければ多いほど、回数が多ければ多いほど会社側の処理が煩雑化していきます。

そういった手続きをせずに、出張した日数に応じて一律で支給するものがこの出張手当です。

出張手当は通勤手当同様出張に要したお金の補填としての意味合いが強いのですが、通勤手当と異なり税法上の明確な基準はありません。

ただし何円でもいいということではなく、会社で「出張旅費規程」というものを作っておく必要があります。

作成した「出張旅費規程」に従えば交通費同様に所得税の対象となりません。

まぁ給料をもらう側として規定があるかどうかはあまり気にしなくていいとは思いますが。

給料明細と源泉徴収票の金額

以上の話を踏まえた上で。

正社員、あるいはアルバイトとして年末まで務めた方は源泉徴収票というものを貰ったことがあると思います。

貰ったことがない方は頭の片隅にでも留めておいてください。

一番最初に例として出した給料明細と12ヶ月同じ金額で支給されたとすると金額は以下の通りになります。

| 基本給 | 2,160,000 |

| 残業手当 | 216,000 |

| 資格手当 | 60,000 |

| 出張手当 | 36,000 |

| 通勤手当 | 120,000 |

| 総支給額 | 2,592,000 |

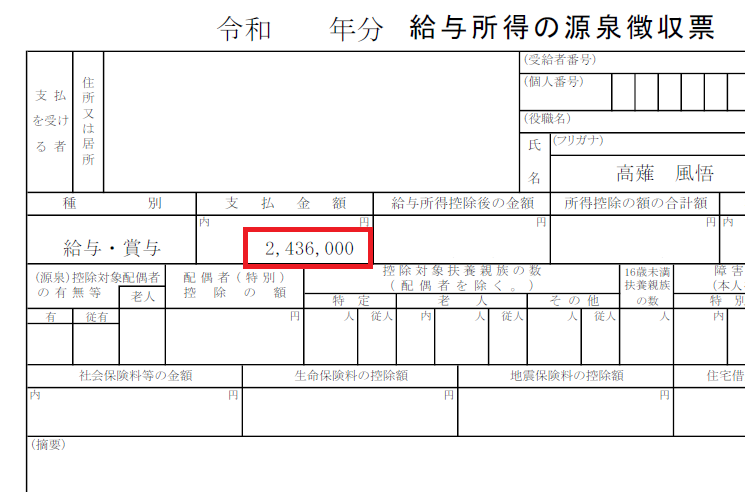

そしてこの金額で源泉徴収票を出力すると次の通りになります。

(今回関係ない数字は消しているので、赤枠内の数字に注目してください)

支払金額、つまり会社から支給された金額2,592,000円が入る筈なのですが一致しません。

源泉徴収票の方が156,000円少なくなっています。

これは所得税の対象とならない出張手当36,000、通勤手当120,000、合計156,000円が源泉徴収票に含まれていません。

つまり源泉徴収票に記載される支払金額は所得税の対象となる金額が記載されるわけです。

所得税の対象になるのであれば、通勤手当、出張手当なども支払金額の欄に記載されることになります。

とりあえず今回はこんな感じで。

次は控除額について記載していきます。